Cách tính thuế đối với hộ, cá nhân kinh doanh cho thuê tài sản theo quy định mới nhất

Cách tính thuế đối với hộ, cá nhân kinh doanh cho thuê tài sản là vấn đề pháp lý và kế toán cần được hiểu đúng để đảm bảo tuân thủ nghĩa vụ thuế và tối ưu quyền lợi cho các bên liên quan. Hoạt động cho thuê nhà, mặt bằng, cửa hàng, nhà xưởng, kho bãi, phương tiện vận tải hay máy móc thiết bị hiện nay là hình thức kinh doanh phổ biến, mang lại nguồn thu nhập ổn định cho nhiều hộ gia đình. Tuy nhiên, người nộp thuế cần nắm rõ các quy định mới nhất tại Nghị định 68/2026/NĐ-CP và Thông tư 18/2026/TT-BTC, cùng với hướng dẫn tại Thông tư 40/2021/TT-BTC và Thông tư 100/2021/TT-BTC, nhằm xác định đúng thuế suất, ngưỡng chịu thuế và thủ tục kê khai.

Đối tượng và các loại tài sản cho thuê chịu thuế

Theo Điều 9 Thông tư 40/2021/TT-BTC và Thông tư 100/2021/TT-BTC, cá nhân cho thuê tài sản bao gồm các hoạt động sau:

- Cho thuê nhà, mặt bằng, cửa hàng, nhà xưởng, kho bãi (không bao gồm dịch vụ lưu trú như khách sạn, nhà nghỉ ngắn hạn).

- Cho thuê phương tiện vận tải, máy móc thiết bị không kèm theo người điều khiển.

- Cho thuê các loại tài sản khác không đi kèm dịch vụ.

Ngưỡng doanh thu chịu thuế và nghĩa vụ kê khai

Cá nhân có tài sản cho thuê chỉ phải nộp thuế khi doanh thu từ hoạt động này vượt ngưỡng quy định. Điểm mới từ năm 2026 quy định ngưỡng doanh thu chịu thuế tăng lên đáng kể:

- Năm 2024 – 2025: Tổng doanh thu trên 100 triệu đồng/năm phải nộp thuế GTGT (5%) và thuế TNCN (5%).

- Từ năm 2026: Theo Luật Thuế mới, ngưỡng doanh thu chịu thuế dự kiến tăng lên trên 500 triệu đồng/năm. Nếu doanh thu từ 500 triệu đồng/năm trở xuống, cá nhân không phải nộp thuế GTGT và thuế TNCN.

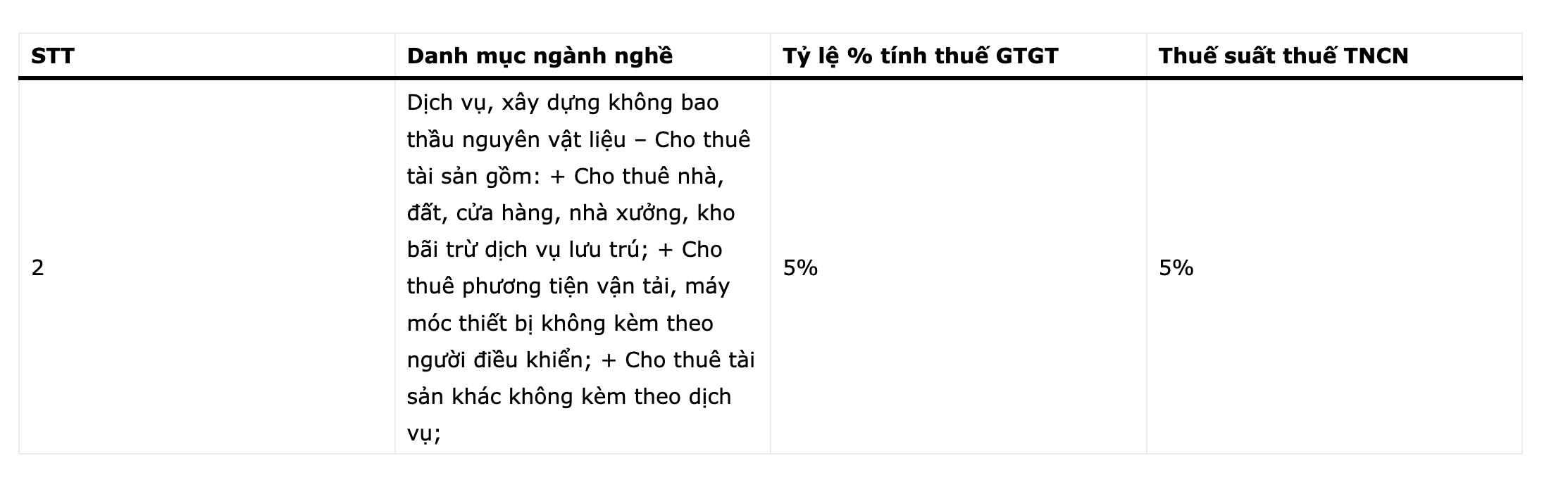

Cách tính thuế đối với hộ, cá nhân kinh doanh cho thuê tài sản

Mức thuế suất áp dụng đối với hoạt động cho thuê tài sản là 10% trên doanh thu (bao gồm 5% thuế GTGT và 5% thuế TNCN). Công thức tính như sau:

Số thuế GTGT phải nộp = Doanh thu tính thuế GTGT x 5%

Số thuế TNCN phải nộp = Doanh thu tính thuế TNCN x 5%

Dưới đây là bảng biểu thuế suất chi tiết:

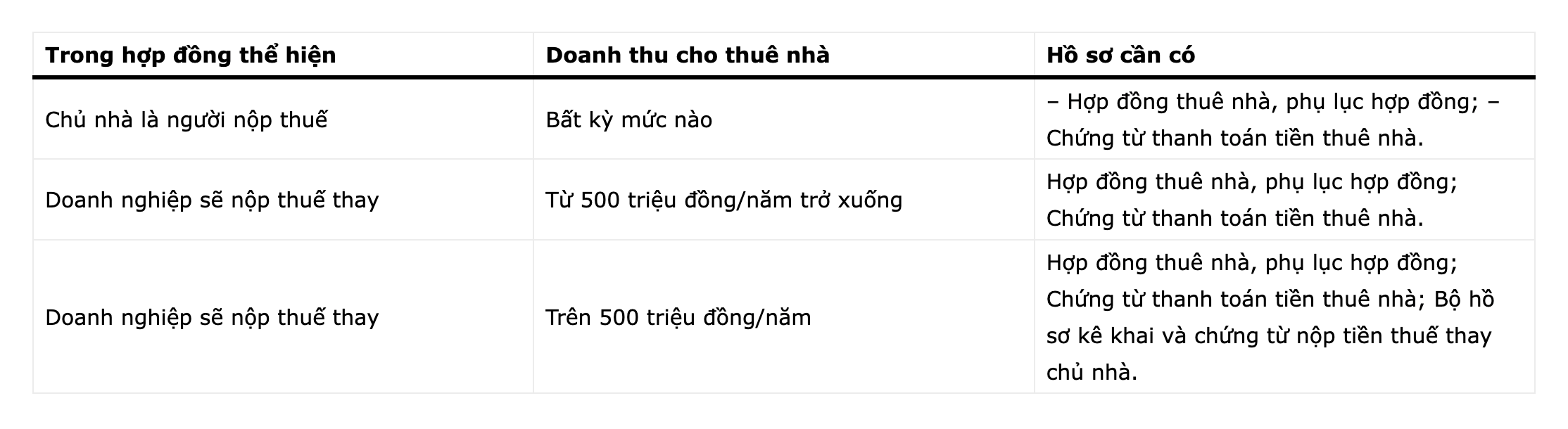

Đối với các doanh nghiệp thuê tài sản của cá nhân, để khoản chi phí này được tính là hợp lý khi quyết toán thuế TNDN, cần chuẩn bị bộ hồ sơ theo bảng sau:

Người nộp thuế có thể lựa chọn kê khai theo từng lần phát sinh kỳ thanh toán hoặc khai thuế một lần theo năm:

- Khai theo từng lần phát sinh: Chậm nhất là ngày thứ 10 kể từ ngày bắt đầu thời hạn cho thuê của kỳ thanh toán.

- Khai theo năm: Chậm nhất là ngày cuối cùng của tháng đầu tiên trong năm dương lịch tiếp theo (thường là 31/01).

Nơi nộp hồ sơ: Đối với bất động sản, nộp tại Chi cục Thuế nơi có bất động sản. Đối với các tài sản khác, nộp tại Chi cục Thuế nơi cá nhân cư trú.

Xem thêm bài viết Nghị định 141 và quy định bắt buộc sử dụng hoá đơn điện tử với Hộ kinh doanh như thế nào?