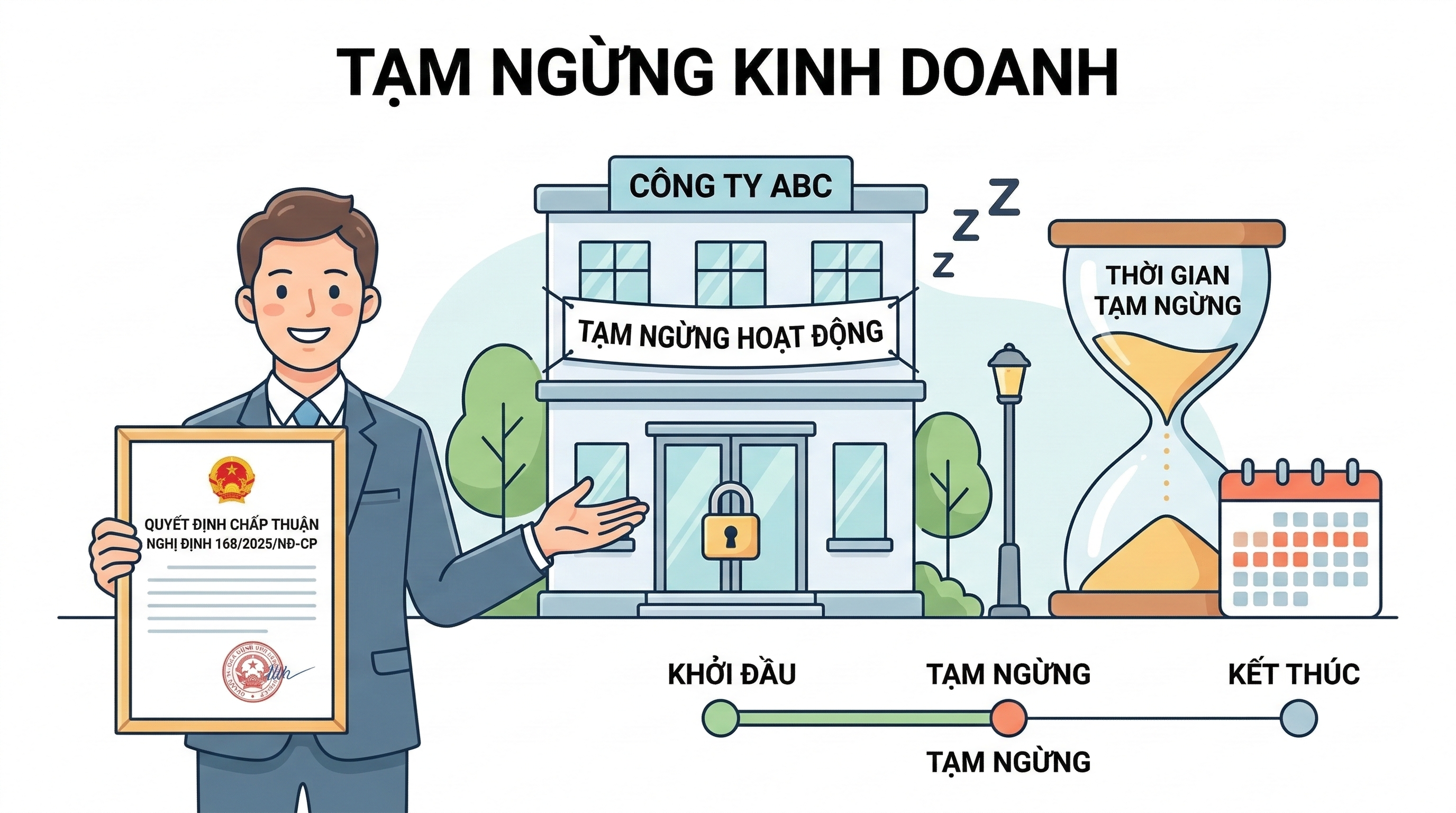

Hộ kinh doanh tạm ngừng kinh doanh có phải nộp báo cáo thuế không?

Vấn đề hộ kinh doanh tạm ngừng kinh doanh có phải thực hiện nghĩa vụ khai thuế hay không là thắc mắc chung của nhiều cá nhân kinh doanh khi thực hiện các thủ tục hành chính. Theo quy định pháp luật hiện hành, nghĩa vụ này được xác định dựa trên thời gian tạm ngừng thực tế trong kỳ tính thuế.

Quy định về nghĩa vụ nộp báo cáo thuế khi hộ kinh doanh tạm ngừng kinh doanh

Căn cứ theo quy định tại khoản 6 Điều 8 Nghị định 68/2026/NĐ-CP và khoản 2 Điều 4 Nghị định 126/2020/NĐ-CP, trong thời gian tạm ngừng hoạt động, hộ kinh doanh và cá nhân kinh doanh không phải nộp hồ sơ khai thuế. Tuy nhiên, quy định này chỉ áp dụng đối với các trường hợp tạm ngừng trọn tháng (nếu khai theo tháng) hoặc trọn quý (nếu khai theo quý).

Cụ thể, các nguyên tắc quản lý thuế cần lưu ý bao gồm:

- Trường hợp không phải nộp hồ sơ khai thuế: Hộ kinh doanh tạm ngừng kinh doanh trọn tháng, quý, năm dương lịch hoặc năm tài chính.

- Trường hợp vẫn phải nộp hồ sơ khai thuế: Nếu hộ kinh doanh tạm ngừng hoạt động không trọn tháng hoặc không trọn quý, người nộp thuế vẫn phải thực hiện nộp hồ sơ khai thuế tháng, quý và hồ sơ quyết toán năm cho khoảng thời gian thực tế có phát sinh hoạt động kinh doanh.

- Sử dụng hóa đơn: Trong thời gian tạm ngừng, hộ kinh doanh không được sử dụng hóa đơn và không phải nộp báo cáo tình hình sử dụng hóa đơn (trừ trường hợp được cơ quan thuế chấp thuận sử dụng hóa đơn theo quy định riêng).

- Nghĩa vụ khác: Người nộp thuế vẫn phải chấp hành các quyết định về đôn đốc thu nợ, cưỡng chế thi hành quyết định hành chính về thuế hoặc các thông báo kiểm tra, thanh tra từ cơ quan quản lý thuế.

Ví dụ: Nếu hộ kinh doanh A thông báo tạm ngừng kinh doanh trọn Quý 1/2026, hộ kinh doanh này sẽ không phải nộp tờ khai thuế Quý 1/2026. Ngược lại, nếu chỉ tạm ngừng từ tháng 2/2026 (không trọn quý), hộ kinh doanh vẫn phải kê khai thuế cho thời gian hoạt động trong tháng 1/2026.

Hồ sơ và thủ tục đăng ký tạm ngừng kinh doanh năm 2026

Để đảm bảo quyền lợi và đúng trình tự pháp lý, hộ kinh doanh cần thực hiện đăng ký tạm ngừng theo biểu mẫu và thời gian quy định tại Nghị định 168/2025/NĐ-CP và Thông tư 68/2025/TT-BTC.

Về biểu mẫu: Hộ kinh doanh sử dụng Mẫu số 03 - Giấy đề nghị đăng ký tạm ngừng kinh doanh/tiếp tục kinh doanh trước thời hạn của hộ kinh doanh ban hành kèm theo Phụ lục II Thông tư 68/2025/TT-BTC.

Về trình tự thực hiện:

- Hộ kinh doanh gửi hồ sơ đến Cơ quan đăng ký kinh doanh cấp xã chậm nhất là 03 ngày làm việc trước ngày dự kiến tạm ngừng.

- Thời hạn tạm ngừng kinh doanh cho mỗi lần đăng ký không được quá 01 năm.

- Trường hợp muốn tiếp tục tạm ngừng sau khi hết thời hạn đã đăng ký, hộ kinh doanh phải gửi thông báo mới chậm nhất 03 ngày làm việc trước ngày dự kiến tiếp tục tạm ngừng.

Trong vòng 01 ngày làm việc kể từ khi nhận hồ sơ hợp lệ, Cơ quan đăng ký kinh doanh sẽ cấp Giấy xác nhận về việc đăng ký tạm ngừng kinh doanh cho hộ kinh doanh. Việc tuân thủ đúng thời hạn thông báo giúp hộ kinh doanh tránh được các rủi ro pháp lý và xử phạt hành chính về thuế.

Xem thêm Các khoản phụ cấp phải đóng BHXH năm 2026 theo quy định mới nhất